តើវិក្កយបត្រត្រូវរៀបចំដូចម្តេចដើម្បីជៀសផុតពីទោសទណ្ឌ?

នាថ្ងៃទី ១៤ ខែ សីហា ឆ្នាំ ២០១៩ អគ្គនាយកដ្ឋានពន្ធដារ បានចេញ ប្រកាសលេខ ៧២៣ សហវ.ប្រក ស្តីពីវិធាននៃការប្រើប្រាស់វិក្ក័យបត្រ ដែលតាមរយៈលិខិតនោះ អ្នកជាប់ពន្ធទាំងឡាយ តម្រូវឲ្យរៀបចំវិក្កយបត្រសម្រាប់ប្រតិបត្តិការលក់ទំនិញ ឬ សេវារបស់ខ្លួន ស្របតាមវិធានទាំងឡាយ ដូចខាងក្រោម៖

ទី១៖ សម្រាប់អ្នកជាប់ពន្ធតូច (Small Taxpayer)

អ្នកជាប់ពន្ធតូច តម្រូវឲ្យចេញវិក្កយបត្រធម្មតា (Commercial Invoice) ដែលនៅក្នុងវិក្កយបត្រ នេះ ត្រូវមានព័ត៌មានដូចខាងក្រោម៖

- ឈ្មោះសហគ្រាស អាសយដ្នាន និងលេខអត្តសញ្ញាណកម្មសារពើពន្ធរបស់អ្នកលក់ ឬអ្នកផ្គត់ផ្គង់

- លេខរៀងវិក្កយបត្រតាមសំដាប់ និងកាលបរិច្ឆេទចេញវិក្កបត្រ

- ឈ្មោះ និងអាសយដ្ឋានរបស់អ្នកទិញ

- សេចក្កីបរិយាយមុខទំនិញឬសេវា បរិមាណ និងថ្លៃ

- តម្លៃរួមបញ្ចូលទាំងអាករនានានៃទំនិញនីមួយៗ

- ហត្ថលេខា និងឈ្មោះរបស់អ្នកលក់។

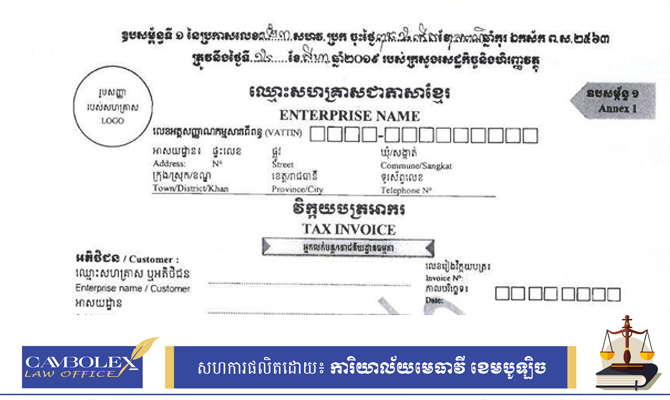

ទី២៖ អ្នកជាប់ពន្ធមធ្យម និង អ្នកជាប់ពន្ធធំ (Medium and Large Taxpayers)

.jpg)

អ្នកជាប់ពន្ធមធ្យម និង អ្នកជាប់ពន្ធធំ តម្រូវឲ្យចេញវិក្កយបត្រអាករ (VAT Invoice) ដែលនៅក្នុងវិក្កយបត្រនេះ ត្រូវមានព័ត៌មានដូចខាងក្រោម៖

- ឈ្មោះសហគ្រាស អាសយដ្ឋាន និងលេខអត្តសញ្ញាណកម្មសារពើពន្ធរបស់អ្នកលក់ ឬ អ្នកផ្គត់ផ្គង់

- លេខរៀងវិក្កយបត្រតាមលំដាប់ និងកាលបរិច្ឆេទចេញវិក្កយបត្រ

- ឈ្មោះ និងអាសយដ្ឋានរបស់អ្នកទិញ ព្រមទាំងលេខអត្តសញ្ញាណកម្មសារពីពន្ធ

- សេចក្ដីបរិយាយមុខទំនិញឬសេវា បរិមាណ និង ថ្លៃ

- តម្លៃសរុបនៃប្រភេទទំនិញនីមួយៗដែលមិនទាន់គិតអាករនានា

- ប្រាក់អាករនីមួយៗ(ករណីទំនិញឬសេវាត្រូវជាប់អាករពិសេស អាករសម្រាប់បំភ្លឺសាធារណៈ ឬ/ និង អាករលើការស្នាក់នៅ) និងអាករលើតម្លៃបន្ថែម

- ហត្ថលេខា និង ឈ្មោះរបស់អ្នកលក់ និង អ្នកទិញ (ចំពោះអ្នកទិញដែលជា អ្នកជាប់ពន្ធ តាមរបបស្វ័យប្រកាស)។

បន្ថែមលើនេះទៅទៀត អ្នកជាប់ពន្ធត្រូវប្រើប្រាស់ភាសាខ្មែរក្នុងការសរសេរ ឬ បោះពុម្ភវិក្កយត្រ។ ក្នុងករណីចាំបាច់អ្នកជាប់ពន្ធអាចប្រើប្រាស់ភាសាខ្មែរនិងភាសាបរទេស ប៉ុន្តែត្រូវដាក់ភាសាបរទេស នៅក្រោមភាសាខ្មែរ។ វិក្កយបត្រត្រូវរក្សាទុកក្នុងរយៈពេល ១០ឆ្នាំ សម្រាប់អ្នកជាប់ពន្ធមធ្យម និង អ្នកជាប់ពន្ធធំ និង ក្នុងរយៈពេល ០៣ ឆ្នាំ សម្រាប់អ្នកជាប់ពន្ធតូច។

ដៃគូសហការ៖ CamboLex