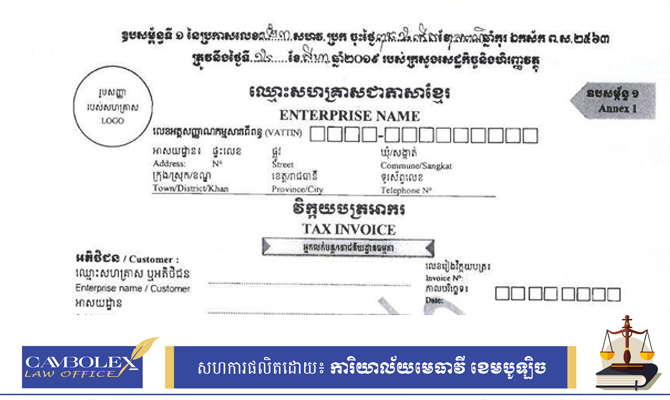

តើអ្នកណាខ្លះត្រូវចុះបញ្ជីអាករលើតម្លៃបន្ថែម (VAT)?

ក្រុមហ៊ុនពាណិជ្ជកម្ម អ្នកនាំចេញនាំចូល និង សហគ្រាសវិនិយោគទាំងអស់ត្រូវមានកាតព្វកិច្ចចុះបញ្ជី អាករលើតម្លៃបន្ថែមចាប់ពីថ្ងៃចាប់ផ្តើមប្រកបអាជីវកម្ម។ បុគ្គលណាដែលបានបង្កើតសហគ្រាសអាជីវកម្ម ឬ មាន បំណងបង្កើតសហគ្រាសអាជីវកម្មប្រសិនបើមាន ឬ រំពឹងថានឹងមានផលរបរជាប់អាករ (Taxable turnover) ក្នុងរយៈពេលបីខែប្រតិទិនជាប់គ្នា លើសពី ១២៥ លានរៀលសម្រាប់ការផ្គត់ផ្គង់ទំនិញ និងលើសពី ៦០លានរៀល សម្រាប់ការផ្គត់ផ្គង់សេវា បុគ្គលនោះអាចធ្វើការស្នើសុំចុះបញ្ជីអាករលើតម្លៃបន្ថែមបាន។ ម្យ៉ាងវិញទៀតក្នុងរយៈ ពេលដូចគ្នានេះ បុគ្គលណា ដែលមានផលរបរជាប់អាករបានមកពីការចុះកិច្ចសន្យាជាមួយរដ្ឋលើសពី ៣០ លាន រៀល បុគ្គលនោះត្រូវតែចុះបញ្ជីអាករលើតម្លៃបន្ថែម។

ផលរបរជាប់អាករ (Taxable turnover) គឺជាចំណូលដុល (Net Income) របស់អាជីវកម្មដោយមិនគិត បញ្ជូលអាករលើតម្លៃបន្ថែមនិងចំណូលពីការផ្គត់ផ្គង់មិនជាប់អាករដូចមានចែងក្នុងមាត្រា៥៧ នៃច្បាប់ស្តីពីសារពើ ពន្ធ។ សម្រាប់គោលដៅនៃការចុះបញ្ជីអាករលើតម្លៃបន្ថែម ពាក្យ "បុគ្គល" សំដៅដល់ៈ សហគ្រាសឯកបុគ្គល ក្រុមហ៊ុនសហកម្មសិទ្ធិ ក្រុមហ៊ុនឯកជន ក្រុមហ៊ុនមហាជន ក្រុមហ៊ុនចម្រុះ ក្រុមអាជីវកម្ម ក្លឹប ឬ សមាគម ។ល។

ពាក្យ "សហគ្រាសអាជីវកម្ម" សំដៅដល់អាជីវកម្មគ្រប់ប្រភេទដូចជាៈ

ក. អាជីវកម្មធម្មតាៈ ហាងលក់ទំនិញ អ្នកម៉ៅការ អ្នកផលិត អ្នកលក់ដុំ អ្នកផ្តល់សេវាផ្សេងៗ ។ល។

ខ. ការធ្វើអាជីវកម្មនិងវិជ្ជាជីវៈ : ស្ថាបត្យករ វិស្វករ គណនេយ្យករ មេធាវី ។ល។

គ. សកម្មភាពដែលធ្វើឡើងដោយអង្គភាពមិនស្វែងរកចំណេញនានាៈ សហគម សមាគម ក្លឹបកីឡា ។ល។ អនុលោមតាមច្បាប់ស្តីពីសារពើពន្ធ ម្ចាស់អាជីវកម្មទាំងឡាយ ត្រូវចុះបញ្ជីអាករលើតម្លៃបន្ថែមក្នុងរយៈ ពេល ១៥ ថ្ងៃក្រោយមានសកម្មភាពសេដ្ឋកិច្ច (ក្រោយថ្ងៃចុះបញ្ជីនៅក្រសួងពាណិជ្ជកម្ម)។ ជាធម្មតា លោកអ្នកត្រូវលើកយកមកពិចារណានូវផលរបរអាជីវកម្មរបស់ខ្លួនក្នុងរយៈពេល៣ខែប្រតិទិន កន្លងមក។ ប្រសិនបើក្នុងអំឡុងពេលនេះ លោកអ្នកធ្វើការផ្គត់ផ្គង់ជាប់អាករ ហើយមានផលរបរជាប់អាករលើសពី កំរិតអប្បបរមានៃផលរបរត្រូវចុះបញ្ជី លោកអ្នកត្រូវធ្វើការចុះបញ្ជីអាករលើតម្លៃបន្ថែម។ ដូចគ្នាផងដែរ ប្រសិនបើ លោកអ្នករំពឹងជឿជាក់ថាក្នុងរយៈពេល៣ខែប្រតិទិនខាងមុខ តម្លៃសរុបនៃការ ផ្គត់ផ្គង់ជាប់អាកររបស់ខ្លួនលើសពីកំរិតអប្បបរមានៃផលរបរត្រូវចុះបញ្ជី នោះលោកអ្នកត្រូវចុះបញ្ជីអាករលើតម្លៃ បន្ថែម។ សូមចងចាំថាទោះបី លោកអ្នកមិនមានកាតព្វកិច្ចចុះបញ្ជីនៅពេលបច្ចុប្បន្នក៏ដោយ តែបើសិនជានៅពេល អនាគត អាជីវកម្មរបស់លោកអ្នកមានការរីកចម្រើន ហើយផលរបរជាប់អាករកើនឡើងដល់កំរិតអប្បបរមានៃ ផលរបរត្រូវចុះបញ្ជី លោកអ្នកត្រូវចុះបញ្ជីតាមការតម្រូវនៃច្បាប់ស្តីពីសារពើពន្ធ។ សូមកត់សម្គាល់ថា ផលរបរជាប់អាកររបស់លោកអ្នកគឺជាតម្លៃនៃការផ្គត់ផ្គង់ជាប់អាករទាំងអស់រួមទាំង តម្លៃនៃការនាំចេញដែលជាប់អាករតាមអត្រាសូន្យភាគរយ៕

ដោយ៖ ប៉ុម ទូច ប្រភព៖ អគ្គនាយកដ្ឋានសារពើពន្ធ